1 Einleitung

Die regelmäßige Überprüfung, welche Mitarbeiter auf welche Systeme und Daten Zugriffe haben ist für die Unternehmenssicherheit und auch aus Compliance-Gründen unverzichtbar. In unterschiedlichen gesetzlichen Vorgaben (u.a. DSGVO) werden verbindliche Anforderung für den Zugriff auf Daten vorgegeben. Die Zugriffsrechte sollten nicht nur bei Mitarbeitereintritt und -austritt vergeben und entzogen, sondern auch in regelmäßigen Abständen kontrolliert werden. Zusätzlich zur Analyse der Berechtigungen zu einem bestimmten Zeitpunkt (Can-Do Analyse) ist es auch empfehlenswert, die erfolgten Änderungen in einem System im Nachhinein für einen bestimmten Zeitraum zu überprüfen (Did-Do Analyse). Die beiden Analyseformen ergänzen sich gegenseitig und adressieren unterschiedliche Risiken.

1.1 Can-Do Analyse

In der Can-Do Analyse werden die Zugriffsrechte von Benutzern im jeweiligen IT-System analysiert. Dabei werden zu einem bestimmten Zeitpunkt die Lese- und Schreiberechte auf Daten ausgewertet.

Bei der Can-Do Analyse handelt es sich um eine präventive Kontrolle. D.h. die Kontrolle stellt im Vorhinein sicher (durch Berechtigungen), dass Benutzer nur die Daten sehen und verändern können, welche sie in ihrem Arbeitsalltag benötigen (Need-to-know Prinzip). Mit der Analyse können Schwächen bei der initialen Berechtigungsvergabe oder bei Berechtigungsänderungen (hinzufügen von Berechtigungen im laufenden Geschäft) aufgedeckt werden. Es kann nachgewiesen werden, welche Benutzer lesende und schreibende Rechte auf Daten besitzen.

Die Analyse sollte periodisch (zumindest einmal jährlich) durchgeführt werden und als Folgehandlungen sollten nicht benötigte Berechtigungen entzogen werden. Dies ist von den jeweiligen Data Owner („Dateneigner“) zu bestimmen. In einem idealen Prozess wird die Analyse dem Data Owner vorgelegt (in verständlicher Form) und dieser meldet zurück, welche Berechtigungen in seinem Bereich entzogen werden sollten. Hier ist es besonders wichtig die Verantwortung dem Data Owner zu geben und nicht der IT-Abteilung, welche nur für die Durchführung der Berechtigungsvergabe bzw. -veränderung zuständig ist. Um einen standardisierten Ablauf zu gewährleisten, sollte man auch ein Tool zur Unterstützung der Analysen verwenden. Der Aufbau eines eigenen Regelwerkes (Rulesets) erfordert sehr tiefes Know-How bzgl. System und Prozesse.

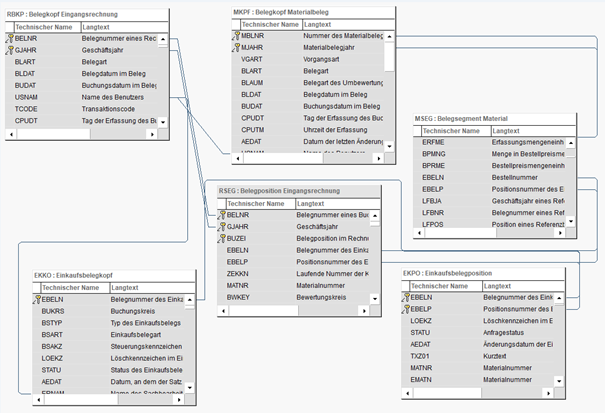

Im ERP-System SAP erfolgt der Großteil der Zugriffe über Transaktionen oder Fiori-Apps. Deshalb erfolgt die Prüfung der Zugriffsrechte nicht nur auf Tabellen, sondern auch auf die Transaktionen und Apps. Wenn bereits eine Umstellung auf die HANA-Datenbank erfolgt ist, müssen auch die Zugriffsrechte auf der Datenbank analysiert werden.

1.2 Did-Do Analyse

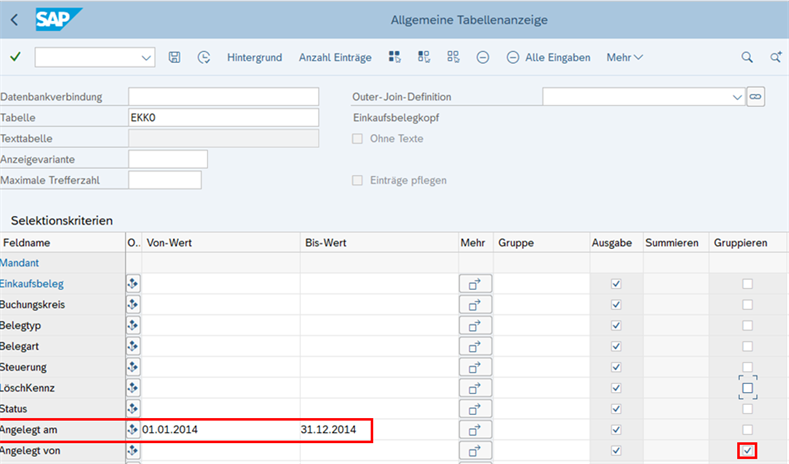

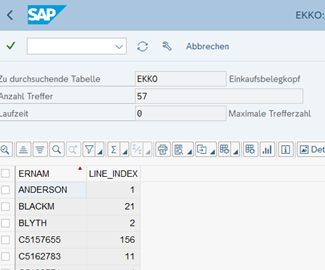

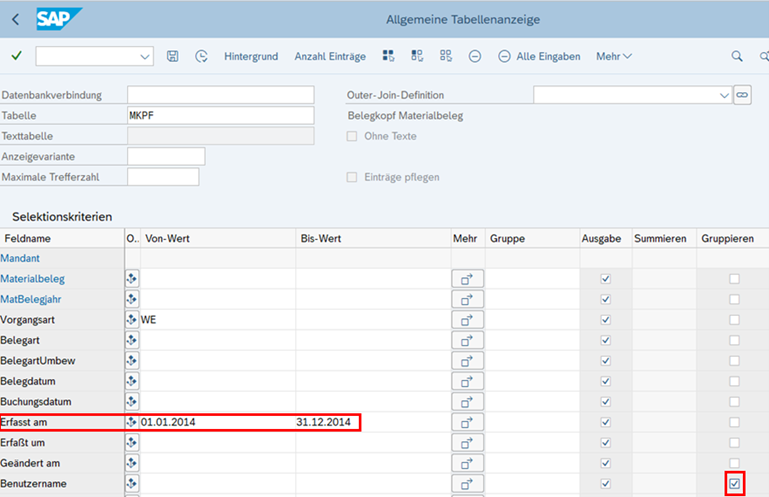

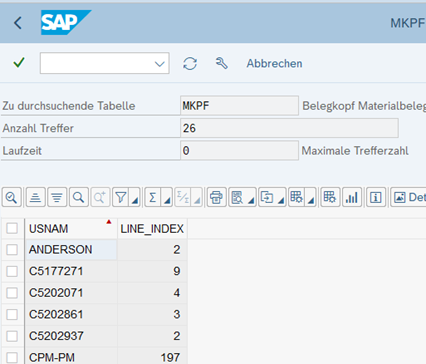

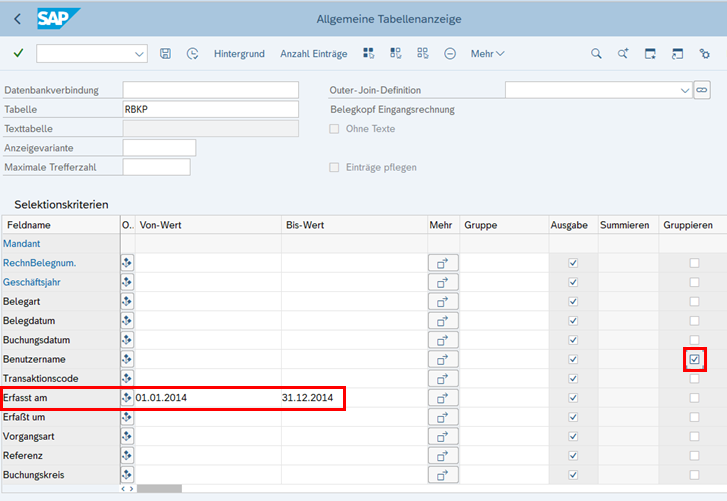

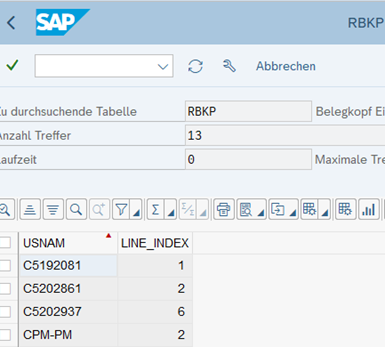

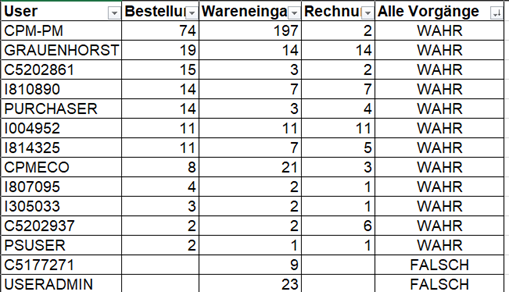

In der Did-Do Analyse wird ausgewertet welche Aktionen von Benutzern tatsächlich durchgeführt wurden. Dabei liegt der Fokus auf Veränderungen von Daten. Diese Veränderungen werden in den meisten ERP-Systemen mitprotokolliert. Im SAP wird in den meisten Stammdatentabellen der Ersteller der Daten inkl. Erstellungsdatum mitgeschrieben. Zusätzlich ist es möglich über Tabellenänderungsprotokolle und Änderungsprotokolle auszuwerten welche Tabellen in einem bestimmten Zeitraum geändert wurden. Die Did-Do Analyse ist eine detektive Kontrolle. D.h. es wird im Nachhinein überprüft, welche Benutzer in welchen Bereichen Daten verändert haben. Außerdem kann auch festgestellt werden, ob durch die Datenveränderungen Funktionstrennungskonflikte entstanden sind. Dies kann in einer groben Analyse über alle Geschäftsfälle oder in einer genaueren Analyse über einen Geschäftsfall ausgewertet werden. Die Did-Do Analyse ist eine ideale Ergänzung zur Can-Do Analyse. Es kann dadurch nachgewiesen werden, ob bestimmte vergebene Berechtigungen tatsächlich genutzt wurden. Dadurch können Risiken aus der zu weiten Vergabe von Berechtigungen mitigiert werden. Jedoch ist zu bedenken, dass die Analyse immer im Nachhinein stattfindet und somit ggfs. entstandener Schaden nicht mehr behoben, sondern nur aufgedeckt und zukünftig verhindert werden kann. Die Did-Do Analyse sollte deshalb periodisch (zumindest quartalsweise) durchgeführt werden. Für sehr kritische Aktionen wie z.B. die Vergabe von Super-User Rechten (z. B. im SAP-System SAP_ALL) sollte eine höhere Frequenz der Kontrolle durchgeführt werden. Dafür empfiehlt es sich ein SIEM-Tool (Security Information and Event Management; Monitoring in Echtzeit) zu verwenden, da ansonsten die Zeit zwischen Vergabe von kritischen Berechtigungen und Durchführung der Kontrolle zeitlich sehr weit getrennt sein können.

1.3 Unterschiede zwischen Can-Do- und Did-Do-Analyse

Zusammenfassend bestehen folgende Unterschiede zwischen Can-Do und Did-Do Analysen:

| |

Can-Do-Analyse

|

Did-Do-Analyse

|

|

Ziel

|

Verhindern von kritischen Aktionen (präventiv)

|

Aufdecken von kritischen Aktionen (detektiv)

|

|

Zeit

|

Zeitpunkt

|

Zeitraum

|

|

Frequenz

|

Min. jährlich

|

Min. quartalsweise

|

|

Folgetätigkeit

|

Veränderung von Berechtigungen

Mitigieren der Risiken (z.B. Did-Do-Analyse)

|

Impact-Analyse der kritischen Aktivitäten

Veränderung von Berechtigungen

|