In jedem Unternehmen bilden Prozesse, Risiken und Kontrollen die Basis für das Interne Kontrollsystem (IKS). Dieses erstreckt sich über die gesamte Unternehmenslandschaft, um sicherzustellen, dass alle Schutzobjekte des Unternehmens auch tatsächlich geschützt werden.

Prüfungshandlungen im SAP®-Modul MM

Welche Kontrollen können im Zusammenhang des IKS im SAP®-Modul MM definiert, bzw. wie können diese geprüft werden? Auch wenn die Zusammenstellung der Kontrollen bei jedem Unternehmen aufgrund von Abweichungen in den diversen Prozessen unterschiedlich sein kann, so gibt es doch ein paar Kontrollen, welche in der Regel immer vorkommen sollten.

WE/RE-Verrechnungskonto ist auf „automatisch bebuchbar“

Bei einem Wareneingang erfolgt die Gegenbuchung des Bestandskontos auf dem Sachkonto mit der Bezeichnung WE/RE-Konto. Dieses Konto ist ein wichtiges Zwischenkonto zwischen dem Wareneingang und dem dazugehörigen Rechnungseingang. Beim Rechnungseingang wird nämlich einerseits zum dazugehörigen Wareneingang aufgrund der Eingangsrechnung die Gegenbuchung erzeugt, welche in der Regel dann eine Summe von „0“ aufweist. Auf der anderen Seite erfolgt die Buchung auf dem entsprechenden Kreditorenkonto.

Aufgrund dieser Buchungslogik sollte das WE/RE-Konto daher nicht manuell bebuchbar sein, da es sonst zu massiven Problemen in der Buchungslogik kommen kann, welche weitere Folgen auf die korrekte bilanzielle Darstellung haben kann.

Es muss also mit einer Prüfung sichergestellt werden, dass das WE/RE-Konto auch tatsächlich nur automatisch bebuchbar ist. Ist bereits bekannt, welches Konto als WE/RE-Konto im System definiert ist, kann der folgende Abschnitt übersprungen werden.

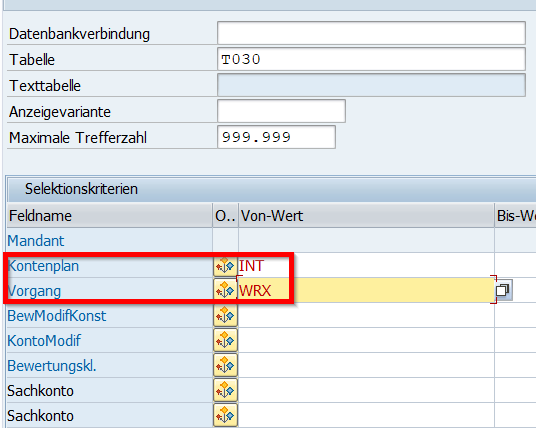

Wie kann herausgefunden werden, welches oder eventuell sogar welche Konten als WE/RE-Konten im Kontenplan definiert wurden? Dazu muss zunächst die Tabelle T030 aufgerufen und die Suche nach dem Vorgang „WRX“ durchgeführt werden. Wichtig an dieser Stelle ist auch noch die Information, welcher Kontenplan aktiv ist, da ansonsten die Eingrenzung auf die relevanten Einträge nicht immer einfach zu lesen sind.

Das folgende Beispiel wird unter der Annahme durchgeführt, dass der aktive Kontenplan die Kennung „INT“ hat.

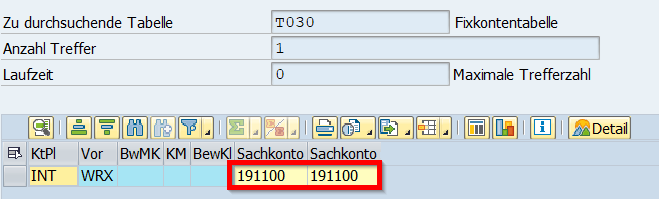

Nachdem nun die entsprechenden Felder für die Suche nach dem WE/RE-Konto ausgefüllt wurden, wie in Abbildung 1 ersichtlich, kann das definierte Sachkonto gefunden werden, es handelt sich, wie in Abbildung 2 dargestellt, um das Konto mit der Nummer 191100.

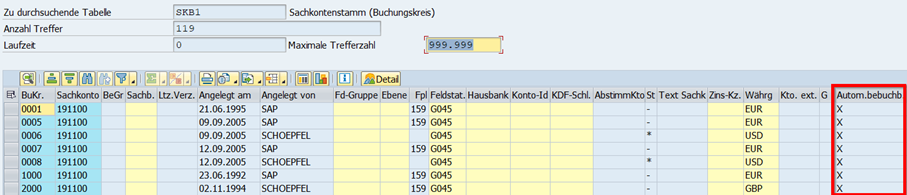

Im nächsten Schritt muss nun die Tabelle SKB1 aufgerufen wurden, um herauszufinden, ob das Konto 191100 automatisch bebuchbar ist.

Die Abbildung 3 zeigt die Auswertung über sämtliche Buchungskreise, in dem verkürzten Screenshot ist daher erkennbar, dass für alle hier aufgelisteten Buchungskreise die automatische Bebuchbarkeit aktiviert ist.

Liegt der Fokus nur auf eine spezielle Auswahl von Buchungskreisen, macht es natürlich Sinn, nur diese in der Auswahl der Tabelle zu Beginn anzugeben.

Sehr häufig kommt die Frage auf, wie denn eine eventuell notwendige Korrektur an diesem Konto vorgenommen werden soll, wenn es nicht manuell bebucht werden darf. Diese Frage ist einfach zu beantworten: die Transaktion MR11 ist dafür vorgesehen, auf diesem Konto Korrekturbuchungen durchzuführen.

Neben der Kontrolle bezüglich der Bebuchbarkeit des WE/RE-Kontos ist eine weitere regelmäßige Kontrolle auf sehr alte Buchungen am WE/RE Konto notwendig. Es dürfen also nur aktuelle unausgeglichene Buchungen auf diesem Konto existieren. Diese Prüfung kann mit Hilfe der Transaktion FBL3N – Einzelposten Sachkonten – durchgeführt werden.

Des Weiteren muss regelmäßig überprüft werden, ob es Buchungen auf diesem Konto gegeben hat, die über eine Transaktion aus der Finanzbuchhaltung durchgeführt werden. Das lässt nämlich den Rückschluss zu, dass das WE/RE-Konto zu diesem Zeitpunkt auf manuell bebuchbar gestellt war.

An dieser Stelle wird eine weitere relevante Prüfungshandlung notwendig, um sicherzustellen, dass der Status des Bebuchbarkeit auch über die gesamte zu prüfende Periode korrekt gesetzt war.

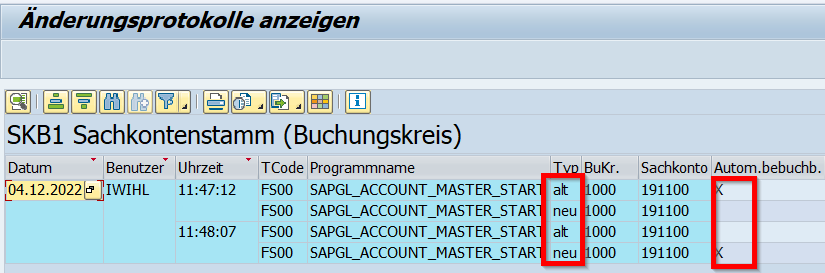

Eine Änderung des Feldes für die automatische Bebuchbarkeit muss über das Customizing durchgeführt werden, weshalb die Änderungsbelege nicht wie in den Beispielen zuvor über die CDHDR und CDPOS auswertbar sind, sondern über die Transaktion SCU3. Die Abbildung 10 zeigt das Ergebnis der Auswertung für die Tabelle SKB1. Darin ist ersichtlich, dass ursprünglich der Wert auf automatisch bebuchbar gestellt war, diese jedoch kurzfristig entfernt wurde, nur um in wenig später wieder neu zu setzen. Es muss also dringend hinterfragt werden, warum diese Änderung durchgeführt wurde und was in der Zwischenzeit eventuell am WE/RE-Konto gemacht wurde.

Sollten zu diesen Handlungen keine ausreichenden Dokumentationen vorliegen, handelt es sich bereist um eine schwerwiegende Umgehung von Kontrollen bzw. Prozessen.

Fazit

Der Aufbau eines IKS stellt jedes Unternehmen vor einige Herausforderungen, wenn sichergestellt werden soll, dass alle wesentlichen Risiken berücksichtigt sind. In einem SAP®-System kann auf verschiedene Arten ein IKS eingerichtet werden. Auf der einen Seite kann bereits mittels automatischer präventiver Kontrollen sichergestellt werden, dass bestimmte Aktivitäten bereits vorab unterbunden werden. Diese müssen jedoch auch immer mit Hilfe von Änderungsprotokollen über einen Zeitraum überwacht werden, um sicherzustellen, dass sie auch in diesem Zeitraum immer wirksam waren.

Eine andere Variante sind nachgelagerte manuelle detektivische Kontrollen, mit deren Hilfe definierte Sachverhalte analysiert werden, um sicherzustellen, dass bestimmte Ereignisse im geprüften Zeitraum nicht aufgetreten sind.