Im heutigen digitalen Zeitalter sind Daten eine Goldgrube für Unternehmen, die danach streben, ihre Abläufe zu optimieren und potenzielle Schwachstellen zu identifizieren. Der Bereich Purchase to Pay (PtP) ist keine Ausnahme und hier ist insbesondere die Bestellrate (PO-Rate) ein Beispiel dafür. Durch den Einsatz von gezielten Datenanalysen können detaillierte Einblicke in die Unternehmensprozesse gewonnen werden und sie bieten die Grundlage für deren stetige Optimierung.

PO-Rate

Die Purchase Order Rate, auch als Bestellrate bekannt, ist ein entscheidender Indikator im PtP-Prozess. Dieses Verhältnis gibt uns Auskunft über die Gesamtzahl der gebuchten Verbindlichkeiten im Vergleich zu den Verbindlichkeiten mit verlinkter Bestellung. Eine solche Auswertung kann entweder risiko- oder prozessorientiert durchgeführt werden. Um diese Analyse durchzuführen, ist es empfehlenswert mit SQL-Statements zu arbeiten, da dadurch gezielt und effizient spezifische Daten aus den Systemen extrahiert werden können.

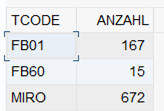

Im vorliegenden Beispiel wurde ein Großteil der Rechnungsbuchungen über die Transaktion MIRO durchgeführt. Des Weiteren wurden die FI-Transaktionen FB01 und FB60 für Buchungen verwendet. Daraus kann auch die PO-Rate berechnet werden. Von insgesamt 854 gebuchten Rechnungen wurden 672 mit der Transaktion MIRO gebucht. Das ergibt eine PO-Rate von 78,7 %. Bei Produktionsunternehmen ist dies ein üblicher Wert. Bei sehr guten Einkaufsprozessen, sind auch Werte über 90% möglich. Wichtig ist, dass auch immer berücksichtigt wird, was in dem ausgewerteten Buchungskreis gebucht wird.

Buchungen, die über FI-Transaktionen vorgenommen werden, bergen in der Regel ein höheres Risiko. Der Grund dafür ist, dass solche Buchungen direkt von einem einzelnen Benutzer durchgeführt werden, ohne dass ein systematischer Prozess im Hintergrund abläuft. Im Gegensatz dazu folgen Buchungen aus der Materialwirtschaft einem klar definierten Prozess, der Bestellung, Wareneingang und Rechnungsprüfung umfasst. Innerhalb dieses Prozesses sind verschiedene Kontrollmechanismen integriert, einschließlich Maßnahmen wie der Funktionstrennung, die das Risiko minimieren.

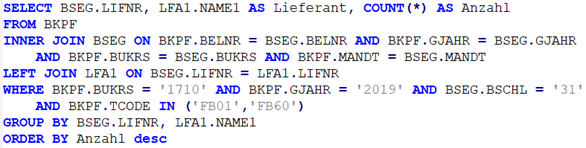

In einem weiteren Schritt können die Buchungen über FI-Transaktionen nach Lieferanten ausgewertet und mit dem zuständigen Fachbereich besprochen werden. Hierfür kann im vorliegenden Beispiel folgendes SQL-Statement verwendet werden.

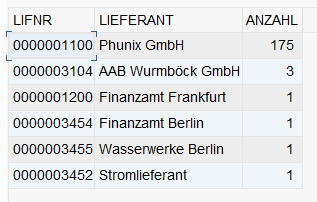

Das Ergebnis der Lieferanten kann für ein Gespräch mit dem Fachbereich verwendet werden, um herauszufinden, warum diese Lieferanten nicht über eine Bestellung in SAP gebucht werden. Es ist zu beachten, dass es keine 100% SAP-Bestellrate geben kann. Insbesondere Rechnungen, bei welchen man zum Zeitpunkt der Bestellung den Preis nicht kennt, oder die monatlich mit unterschiedlicher Betragshöhe anfallen können auch im FI gebucht werden. Beispiele dafür sind die Telekommunikationsabrechnung oder die Abrechnung für Leasing-Personal.

In der Praxis kommt es auch häufig vor, dass Dienstleistungsbestellungen direkt in der Finanzbuchhaltung (mit FI-Transaktionen) gebucht werden. Es ist jedoch zu empfehlen auch Dienstleistungsbestellungen im SAP über eine Bestellung zu buchen, da man auch hierzu bei Leistungserbringung einen fiktiven Wareneingang oder eine Leistungserfassung erstellen kann. Damit kann die jeweilige Fachabteilung die Leistungserbringung bestätigen und es ist dadurch ein zusätzlicher Kontrollschritt eingeführt.

Die bisherigen Auswertungen wurden ausschließlich über das Buchungsjournal (Tabellen BKPF und BSEG) gemacht. Um eine noch detailliertere Auswertung zu machen, sind auch die Tabellen für Bestellung, Wareneingang und Rechnung (EKKO, EKPO, MKPF, MSEG, RBKP und RSEG) zu verbinden. Hiermit können noch weitere Details zum Prozess ausgewertet werden. Beispiele dafür wären die Funktionstrennung von Bestellung, Wareneingangs- und Rechnungsbuchung oder die zeitliche Abfolge der einzelnen Transaktionen.

Zusammenfassung

Durch den gezielten Einsatz von Datenanalysen kann der Prüfer einen tiefgreifenden Einblick in betriebliche Prozesse erhalten und potenzielle Schwachstellen im Internen Kontrollsystem (IKS) systematisch identifizieren. Mittels SQL-Abfragen lässt sich zudem eine konsistente Prüfung über unterschiedliche SAP-Systeme in definierten Intervallen gewährleisten. Im Rahmen des “Purchase to Pay”-Prozesses kann beispielsweise ermittelt werden, welcher Anteil der verbuchten Rechnungen auf eine SAP-Bestellung zurückzuführen ist (PO-Rate). Die Erkenntnisse aus solchen Analysen bilden eine solide Basis für Diskussionen mit den jeweiligen Fachabteilungen und unterstützen die präzise Auswahl von Stichproben. Somit ermöglicht der strategische Einsatz von Datenanalysen eine risikobasierte und effektive Überprüfung gesamter Geschäftsprozesse.